回顾2018年,对中概股来说,可谓是集体水逆的一年。受中美贸易形势不明的影响,整个上半年,中概股一路承压,到6月份美国公布对华加征关税清单,随即市场迅速恶化,中概股接连下挫,中概股指数从6月的最高点12238点一路下挫至10月底的8186点,跌幅达到33.1%。随着中美贸易关系的缓和,前期的市场风险出尽,中概股市场有所回暖。数据显示,在券商追踪的214只中概股中,2018年里实现了年度上涨的个股数量仅有42只。

很多知名的中概股跌幅较大,阿里巴巴全年累跌20.51%,中石油累跌9.43%,百度累跌32.28%,京东累跌49.47%,携程网累跌38.64%,微博累跌43.52%,爱奇艺累跌17.39%。

这些中概股的下跌的原因相当复杂,最主要的因素自然是中美贸易摩擦、加征关税等措施的持续升级给中概股带来了全面压力。各种针对互联网行业的监管政策也促成了中概股的暴跌,网络游戏、在线教育、互联网金融等众多领域都受到了强监管。以网络游戏为例,去年的版号审批暂停,让不少的游戏公司都举步维艰。除此之外,个别中概股出现黑天鹅事件,也起到了搅动市场的作用。

在亏损中成长

近年来,公司融资需求扩张,海外上市热情持续上升。去年一年海外上市中国企业数量反超A股。如此高的上市热情背后,股价表现却差强人意,上市中概股普遍呈现在亏损中成长。

作为国内最早引入“弹幕”功能的互联网平台,哔哩哔哩于2018年3月22日在美国纳斯达克证券交易所挂牌上市。IPO新增发4200万份ADS,发行价格为11.50$/ADS,共计募资4.83亿美元。

由于公司目前尚未实现盈利,不满足国内A股上市的条件。而美国证券市场对拟上市公司没有盈利性要求,同时更加认可以用户数量为基础的互联网企业估值模式。另外,美国上市耗时短,能够快速满足公司融资需求,也使哔哩哔哩与竞争对手ACFun迅速拉开了差距。

哔哩哔哩的营业模式集成了视频网站和二次元文化爱好者交流社区两方面的业务,与其它在线视频网站形成了较为明显的差异化竞争。其主要特征为专业用户群体自发创作的视频内容,这一模式避免了与其它在线视频巨头购买版权的“烧钱”竞争,同时也增加了用户黏性。

数据显示:B站三季度总营收10.788亿元(约合1.571亿美元),同比增长48%。净亏损2.461亿元(约合3580万美元),去年同期净亏损为1460万美元。

12月初上市的中国电商平台蘑菇街(美股代码:MOGU)迎来了一波“低开高走”的行情,上市初期处于股价低位,之后连续上涨,最高触及25美元上方,相比上市交易价格涨幅超过100%。

有分析师指出,蘑菇街的逆势上涨行情说明,华尔街对中国消费增长非常有信心,同时蘑菇街“直播+零售”相结合的销售模式非常新颖,公司管理层也非常重视客户粘性维持和供应链问题,力图避免出现此前类似拼多多的假货丑闻影响股价。

不过近期蘑菇街爆出员工期权丑闻,对公司股价造成负面影响,股价从25美元以上跌回16-17美元,跌幅超过30%,市场炒作热度也开始下降,能否再续此前强势行情仍有疑问。

拼多多一直以来,都被“假货”“山寨货”“低劣货”等负面新闻缠身,但近年来以“社交+低价”模式成功攻占三四五线城市。拼多多于2018年7月在纳斯达克上市,根据其公布的Q2财报,拼多多在2018年Q2现营业收入27.09亿元,同比增长近25倍,其中广告收入占比达到88%。费用支出方面主要包括57.7亿元的股权激励费用和29.7亿元的营销费用。最后归母公司净亏损为65亿元,在NON-GAAP规则下归母公司净亏损达到67亿元。按照我国A股市场设置的盈利指标,即使是创业板,拼多多也无法满足上市要求。鉴于我国A股市场目前仍不支持“同股不同权”的公司上市,且拼多多截至2018年Q2仍未实现盈利,赴美上市成为其资本扩张的首选路线。

2019年将是美股市场的关键一年,这一年中概股将面对Uber、Robinhood、Lyft等备受市场关注的IPO行情,中概股IPO也将面对“中原突围”的巨大挑战。

中概股的外部环境

对于中概股来说,不论港股市场,还是美股市场,都是上市容易,上市后难,两市均存在很大的系统性风险。

港交所密集出台新政以鼓励新经济企业赴港上市,与美股相比,港股目前仍非新经济企业境外上市最佳选择地,港股市场短期内估值的提升存在较多不确定性因素。

港股交易一直不够活跃,市场呈现二八定律,流动性较差。相对于美股而言,港股换手率普遍较低,而且分化格局明显,知名企业股票换手率较高,中小企业上市后有价无市,对于投资机构来说,企业上市后减持退出的难度仍不小。

目前,从市值角度来看,美国市场是全球交易量最大的市场。跟据Wind数据统计,2017上半年美国的两家交易所纽交所和纳斯达克交易所上市公司总市值分别达到19.22万亿美元和6.83万亿美元,占据了全球各大交易所排行榜的第一位和第二位。

然而,受贸易摩擦影响,整个上半年美股市场上的中概股一直承受着巨大的压力,不仅是在美上市的中国公司,但凡在华有一定业务,或有贸易往来的公司均受到波及。更有甚者,连没有在华业务仅有中资参与的公司,也一并遭到打击。

中美贸易摩擦不仅影响中国市场预期,也引发美股市场的波动。基岩研究院认为,在前期主要发达经济体复苏态势良好、全球流动性较为宽松的背景下,2018年全球资产价格处于历史高位。一旦全球流动性紧缩步伐超出市场预期,可能导致金融市场波动。在此背景下,全球经济前景与政策的不确定性或推动投资者避险情绪上升,引发投资回撤,并转向安全资产,安全资产价格或被推高。

CDR+科创板助力中概股回归

2018年3月30日,经国务院同意,国务院办公厅转发证监会《关于开展创新企业境内发行股票或存托凭证试点的若干意见》,其中A股CDR政策的发布为国外上市的中国企业的回归提供了一种全新方案。

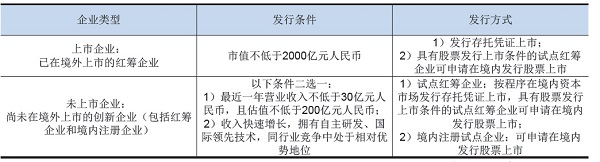

《试点意见》对于企业的选择方法

近年来,中概股最为常见的回国上市方式为私有化,即通过回购外部股东持有股份实现私有化,然后回到国内通过常规IPO发行审查或借壳的方式实现上市流通。目前已有不少成功的案例,例如:奇虎360、分众传媒和巨人网络等。

私有化回国上市包含一套复杂的流程,耗费时间较长,存在一定的法律风险。另外,部分企业经过长期增长后市值已非常可观,例如截至19日,阿里巴巴市值高达4119亿美元,百度市值584亿美元,京东市值343亿美元,庞大的市值令私有化基本不可能完成。

CDR政策的发布为中概股回归提供了路径。清科研究中心认为,CDR回国模式比起传统的私有化回国上市而言流程简洁且预期稳定。一般而言,海外中概股私有化除了需要动用巨额资金进行要约收购外,私有化过程还将涉及到融资及股东进出调整,VIE架构的拆除,还有要符合A股的上市要求并进行必要的税务筹划等。

此外,国内投资者更加青睐科技类中概股。中概股中的大部分公司属于互联网和信息科技类公司,由于A股在互联网和信息科技领域的上市公司较为稀缺,投资者对于优质标的较为渴望,也导致该领域市盈率远高于美股相关行业企业的市盈率。例如360私有化回归后出现连续18个涨停,国内上市后市值最高达到美国私有化退市时市值的7倍左右。

科创板的推出为海外的中概股公司回归提供对接平台。目前,中概股回归中国资本市场的路径主要是通过私有化重新在A股上市或借壳上市等。随着CDR政策的颁布,CDR模式成为海外上市中概股回归A股最新途径。但目前CDR上市相关细则尚未明确通过CDR模式回国上市的具体板块,科创板的设立已被业内众多机构猜测或将作为承接中概股通过CDR模式回归的特定板块。

(责任编辑 程子桐)

版权所有©中华工商网|京ICP备18055145号| 京公网安备 11010102003536号

京公网安备 11010102003536号

夏海钧:恒大与深深房强强联合 等待合适时间回归

夏海钧:恒大与深深房强强联合 等待合适时间回归

“一带一路·大梵敦煌”:王亚林 王小宇书画艺术展今日开展

“一带一路·大梵敦煌”:王亚林 王小宇书画艺术展今日开展

大型礼赞英雄励志节目《致敬英雄》新闻发布会在京召开

大型礼赞英雄励志节目《致敬英雄》新闻发布会在京召开